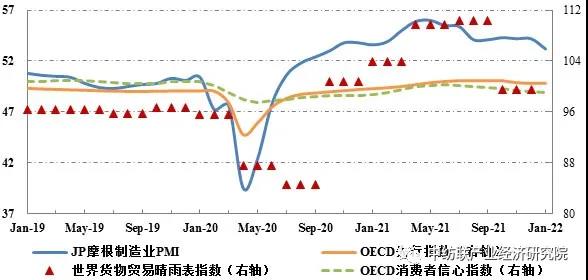

數據來源:IHS Markit,WTO,OECD

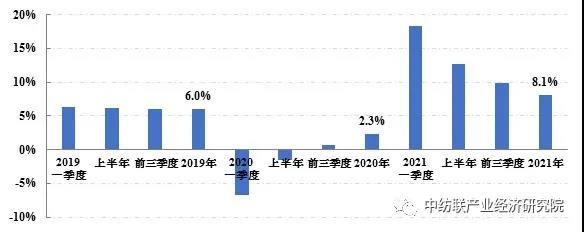

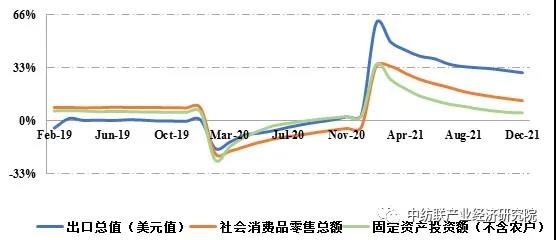

2021年,雖然遭遇國內疫情散發及國際市場供需形勢復雜等多重壓力,我國宏觀經濟仍實現持續恢復發展,經濟增速居全球前列。統計數據顯示,2021年我國國內生產總值(GDP)達114.4萬億元,同比增長8.1%,以2019年為基期計算(下同),兩年平均增長5.1%;全國社會消費品零售總額、出口總額(美元值)和固定資產投資完成額(不含農戶)同比分別增長12.5%、29.9%和4.9%,兩年平均分別增長3.9%、16%和3.9%。其中,社會消費品零售總額兩年平均增速雖然尚未恢復至疫情前水平,但最終消費支出對GDP的增長貢獻率達到65.4%,居“三駕馬車”之首,表明國內大循環的主體作用逐步增強。在國際供應鏈運轉不暢的情況下,我國制造業的體系化優勢充分顯現,貨物貿易出口總額實現快速增長,凈出口對GDP增長的貢獻率達到20.9%,明顯高于疫情前水平。全年,規模以上企業工業增加值和利潤總額同比分別增長9.6%和34.3%,兩年平均分別增長5.8%和18.2%,表明工業企業生產經營情況均處于平穩改善狀態。

圖2:我國GDP同比增速

數據來源:國家統計局

圖3:我國“三駕馬車”指標累計同比增速

數據來源:國家統計局,中國海關

展望2022年,全球經濟有望繼續運行在復蘇軌道上,我國“穩字當頭、穩中求進”七大方面政策部署為國民經濟實現“穩增長”目標提供保障,但紡織行業發展面臨的外部形勢總體仍較2021年更為嚴峻。疫情的演變態勢仍將是影響行業運行走勢的關鍵因素,與此同時,通脹已在全球范圍內構成挑戰,作為應對措施,各國貨幣政策均趨于收緊,使得全球經濟復蘇前景愈加不明朗。在此背景下,收入預期不穩、物價高漲削弱實際購買力、儲蓄動機增強等均將導致市場需求復蘇更趨疲弱。動力不足的市場復蘇形勢,疊加大宗商品價格高位、國際供應鏈體系難以完全恢復等因素,將使2022年宏觀經濟形勢更趨復雜,不同類型經濟主體、產業鏈不同環節間的復蘇分化特征將更加明顯。

得益于產業體系優勢和需求形勢的整體趨好,2021年我國紡織行業努力克服了疫情散發、原料價格上漲、國際運力不暢等風險沖擊,經濟運行呈現出穩定復蘇態勢,主要運行指標均實現反彈回升,疫情導致的產銷和效益缺口得以彌補,出口規模創造下歷史新高,但在基數效應減弱主因下,全年運行呈“前高后低”走勢。進入2022年,紡織企業已于春節后陸續正常復工,雖然大批量春夏訂單還未下達,但企業反饋購銷情況好于節前預期,同時也出現了產業鏈中下游企業開工積極程度弱于上游企業的情況,在一定程度上反映出市場需求相對較弱。預計隨著疫情造成的低基數因素消除,2022年紡織行業經濟運行將從2021年的恢復性增長階段回歸至常態化復蘇軌道,主要經濟指標進入中低速增長區間。

[編輯:于飛]

京公網安備11010502039980號

京ICP備12044575號-1

京公網安備11010502039980號

京ICP備12044575號-1