一、2019年家紡行業(yè)運行概況

(一)下行壓力加大,行業(yè)景氣度回落

2019年我國家紡行業(yè)在內(nèi)外銷需求不足、期間費用上漲等原因的影響下,行業(yè)主營業(yè)務收入和利潤總額均呈現(xiàn)不同程度的降幅。行業(yè)整體景氣指數(shù)有所下降。

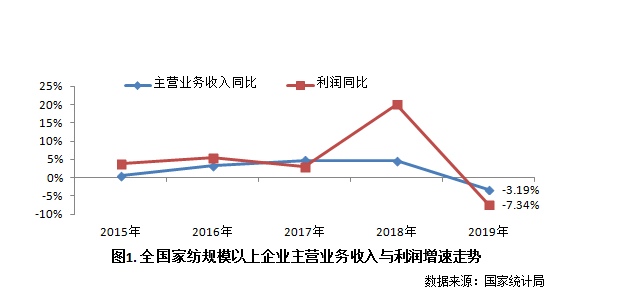

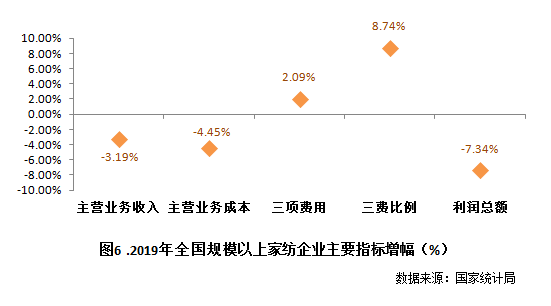

根據(jù)國家統(tǒng)計局數(shù)據(jù)顯示,2019年全國1790家規(guī)模以上家紡企業(yè)實現(xiàn)主營業(yè)務收入1854.31億元,同比下降3.19%。實現(xiàn)利潤總額94.79億元,同比下降7.34%。這是自2015年以來,家紡行業(yè)首次出現(xiàn)負增長。

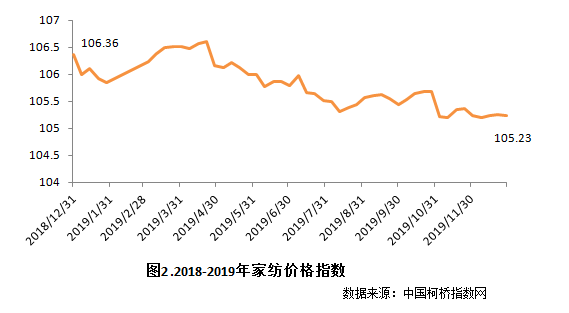

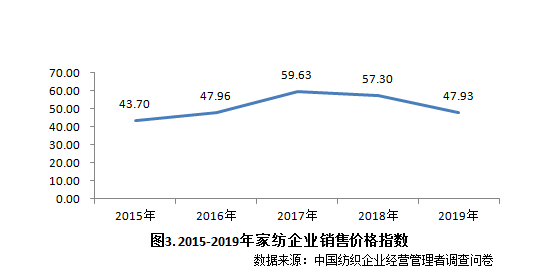

2019年家紡市場需求不景氣,導致家紡價產(chǎn)品價格總體呈緩慢下降走勢。據(jù)中國柯橋紡織指數(shù)網(wǎng)數(shù)據(jù)顯示,2019年家紡產(chǎn)品價格指數(shù)為105.23,較上年下降1.13個點。據(jù)中紡聯(lián)"中國紡織企業(yè)經(jīng)營管理者問卷調(diào)查"結(jié)果測算,2019年家紡企業(yè)的產(chǎn)品銷售價格指數(shù)為47.93,較上年下降16.35%;盈利指數(shù)為50.70,較上年下降5.11%。

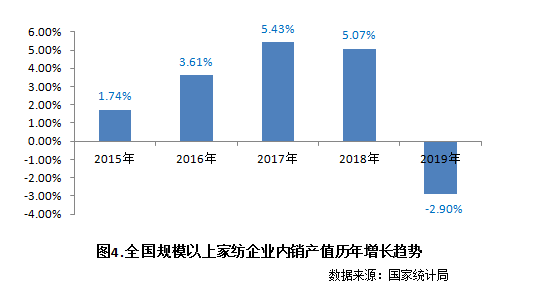

市場需求不旺,產(chǎn)品價格下降從而導致行業(yè)內(nèi)銷產(chǎn)值同比減少。據(jù)國家統(tǒng)計局數(shù)據(jù)測算,2019年全國1790家規(guī)模以上家紡企業(yè)內(nèi)銷產(chǎn)值1317.19億元,同比下降2.90%,是近五年以來首次出現(xiàn)負增長。

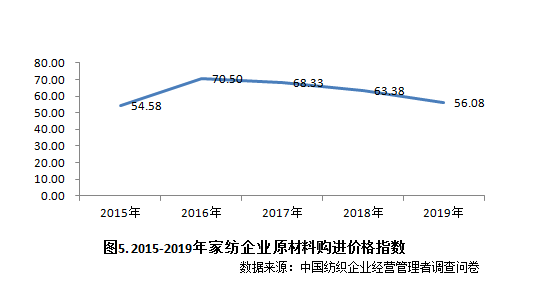

2019年,家紡行業(yè)各項主營業(yè)務成本呈下降態(tài)勢,但期間費用高漲從而影響了行業(yè)利潤。據(jù)國家統(tǒng)計局數(shù)據(jù)顯示,2019年全國規(guī)模以上家紡企業(yè)主營業(yè)務成本為1577.88億元,同比下降4.45%。增速較近五年來有所下降。其中,原材料成本及用工成本均呈下降趨勢。據(jù)中紡聯(lián)"紡織企業(yè)經(jīng)營管理者問卷調(diào)查"結(jié)果顯示,2019年家紡企業(yè)的原材料購進價格指數(shù)為56.08,較前幾年逐步回落;2019年家紡企業(yè)從業(yè)人員指數(shù)為47.69,較上年下降1.71個點。

三項期間費用的提升,進一步擠壓了行業(yè)的利潤空間。據(jù)國家統(tǒng)計局數(shù)據(jù)測算,2019年全國規(guī)模以上家紡企業(yè)的營業(yè)費用、管理費用及財務費用合計同比提高了2.09%,三費比例較上年擴大了8.74%。

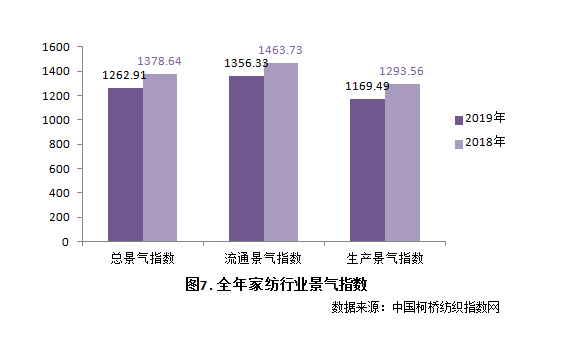

據(jù)中國柯橋紡織指數(shù)網(wǎng)數(shù)據(jù)顯示,2019年家紡行業(yè)景氣指數(shù)為1262.91,較上年下降了9.16%;家紡行業(yè)流通景氣指數(shù)1356.33,較上年下降7.92%;生產(chǎn)景氣指數(shù)為1169.49,較上年下降10.61%。

總體來看,受市場影響,行業(yè)主營業(yè)務收入下降,三項期間費用增加,影響了行業(yè)利潤,從而給行業(yè)帶來極大壓力。

(二)主要市場維穩(wěn),推動出口小幅增長

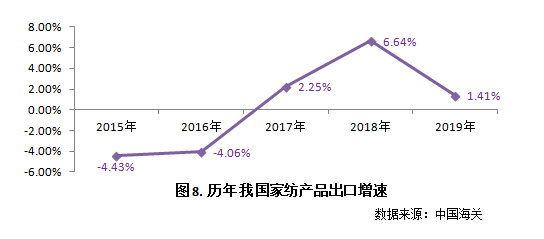

據(jù)中國海關(guān)數(shù)據(jù)顯示,2019年全國家用紡織品出口共計426.79億美元,同比增長1.41%。從圖8可以看出,近五年家紡行業(yè)出口貿(mào)易一直保持穩(wěn)步增長,增速逐年提升。2019年,在復雜的國際貿(mào)易背景下,尤其是中美貿(mào)易摩擦及國際需求放緩的環(huán)境下,家紡行業(yè)出口貿(mào)易仍然保持了小幅增長,但增速較上年明顯放緩。

維持出口小幅增長的原因一方面是由于出口數(shù)量增長的拉動;另一方面是全球主要市場保持持平且新興市場增長良好。據(jù)中國海關(guān)數(shù)據(jù)顯示,2019年我國家紡出口數(shù)量同比增長6.67%,全球幾大出口市場的出口數(shù)量均有不同程度的增長;而單價同比下降成下降趨勢,中國海關(guān)數(shù)據(jù)顯示2019年我國家紡出口單價同比下降4.39%。

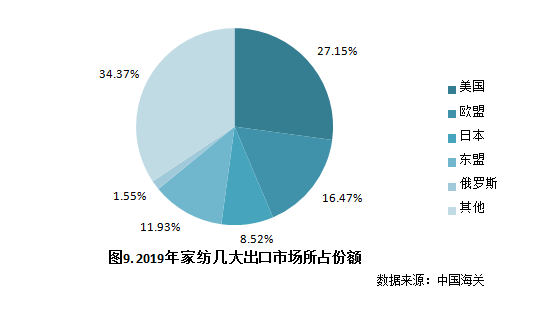

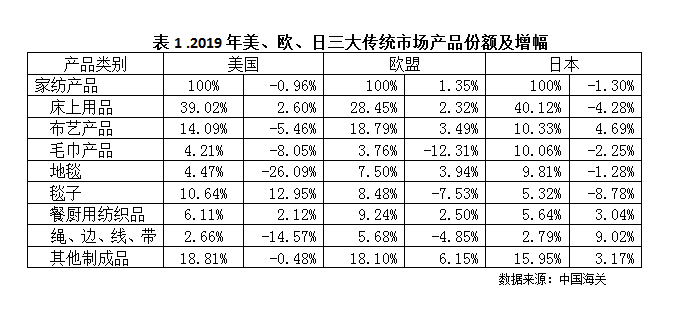

從我國家紡出口的主要市場情況看,美、歐、日三大傳統(tǒng)家紡市場成交額共計222.58億美元,較上年基本持平,同比略降0.30%。受中美貿(mào)易摩擦影響,2019年我國對美國出口家紡產(chǎn)品同比下降0.96%,其中地毯出口同比下降26.09%,是幾類出口產(chǎn)品中下降幅度最大的品類。日本市場則相對疲軟,出口金額同比下降1.3%。歐盟市場近幾年一直保持相對穩(wěn)定,出口金額同比增長1.35%。

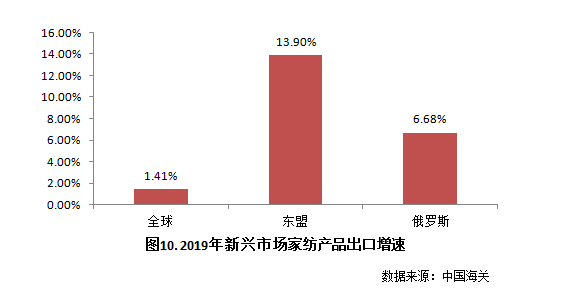

新興市場東盟和俄羅斯則增長強勁。據(jù)中國海關(guān)統(tǒng)計,2019年我國對東盟出口家紡產(chǎn)品共計50.90億美元,占比為11.93%,份額超過日本,是目前我國的第三大出口市場,出口額同比增幅高達13.90%,近兩年表現(xiàn)活躍。此外, 2019年我國對俄羅斯出口家紡產(chǎn)品共計6.63億美元,同比增長6.68%,增速高于我國家紡出口平均增速5.27個百分點,表現(xiàn)較好。

從家紡出口產(chǎn)品類別情況看,出口規(guī)模最大的是床上用品,占出口總額的30.86%,出口額較上年增長2.69%。其次為布藝類產(chǎn)品,占家紡出口總額的18.43%,同比略增0.04%。餐廚用紡織品是幾類家紡出口產(chǎn)品中增長幅度最大的,較上年增長7.75%,占家紡出口總額的6.09%。與此同時,毛巾類產(chǎn)品出口額下降幅度最大,降幅為15.05%。在中美貿(mào)易摩擦影響下,地毯是美國對中國第二批2000億美元產(chǎn)品加征關(guān)稅中主要受影響的家紡產(chǎn)品, 2019年地毯出口額同比下降2.24%。

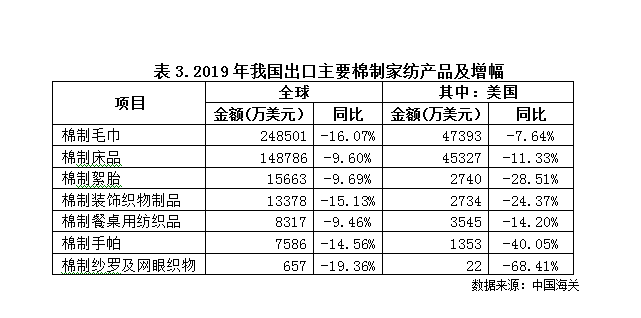

2019年我國出口棉制家紡產(chǎn)品降幅較為明顯。據(jù)我國海關(guān)數(shù)據(jù)統(tǒng)計,我國出口的棉制毛巾、棉制床品、棉制絮胎、棉制刺繡裝飾品等主要品類均呈現(xiàn)較大幅度的下降。尤其是毛巾類出口產(chǎn)品大都以棉為原料,2019年我國出口純棉毛巾24.85億美元,同比下降16.07%;其次為棉制床品,同比下降9.6%。

對主要出口市場美國出口的棉制家紡產(chǎn)品也呈現(xiàn)這一態(tài)勢。據(jù)美國商務部統(tǒng)計,2019年我國對美國出口棉制家用紡織品出口額同比下降16.97%。據(jù)我國海關(guān)數(shù)據(jù)統(tǒng)計,2019年我國對美國出口的棉制家紡產(chǎn)品中所占份額最多的為毛巾和床品類產(chǎn)品,分別呈現(xiàn)-7.64%和-11.33%的降幅;棉制紗羅及網(wǎng)眼類織物和棉制手帕下降幅度最大,降幅分別為68.41%和40.05%。

(三)主要子行業(yè)下行壓力大

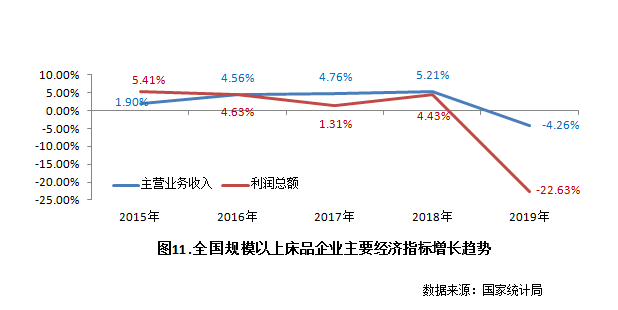

1、床品行業(yè)降幅明顯

2019年床品行業(yè)下行壓力較大,內(nèi)外需放緩、產(chǎn)品價格下降等多種原因?qū)π袠I(yè)造成重大影響。據(jù)國家統(tǒng)計局數(shù)據(jù)顯示,全國973家規(guī)模以上床品企業(yè)實現(xiàn)主營業(yè)務收入995.05億元,同比下降4.26%,近五年以來首次出現(xiàn)負增長局面,且下降幅度大于家紡行業(yè)平均水平。近幾年床品行業(yè)效益增速普遍低于收入增速,且2019年這一態(tài)勢愈發(fā)明顯。據(jù)國家統(tǒng)計局數(shù)據(jù)顯示,2019年全國973家規(guī)模以上床品企業(yè)利潤總額43.31億元,同比大幅下降22.63%,達到近五年來最低水平;行業(yè)利潤率為4.35%,較上年同下降1.03個百分點。協(xié)會跟蹤的3個重點床品產(chǎn)業(yè)集群2019年利潤總額同比下降12.55%,其中規(guī)模以上企業(yè)利潤下降幅度較大,降幅為24.39%。

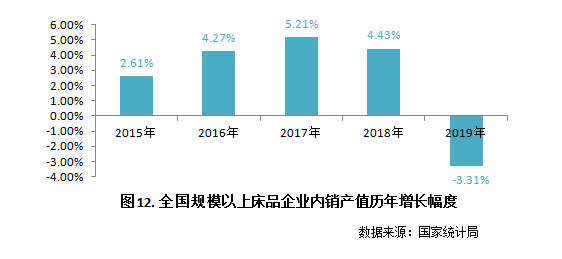

床品行業(yè)出現(xiàn)負增長受內(nèi)外銷共同作用的影響。2019年床品行業(yè)出口增幅放緩。據(jù)中國海關(guān)數(shù)據(jù)統(tǒng)計,2019年我國出口床品同比增長2.69%,增幅較上年回落4.30個百分點。據(jù)國家統(tǒng)計局數(shù)據(jù)顯示,973家規(guī)模以上床品企業(yè)內(nèi)銷占比超過了60%,2019年內(nèi)銷產(chǎn)值679.04億元,同比下降3.31%,近五年以來首次出現(xiàn)負增長;成本費用利潤率為4.61%,較上年降低了1.06個百分點。

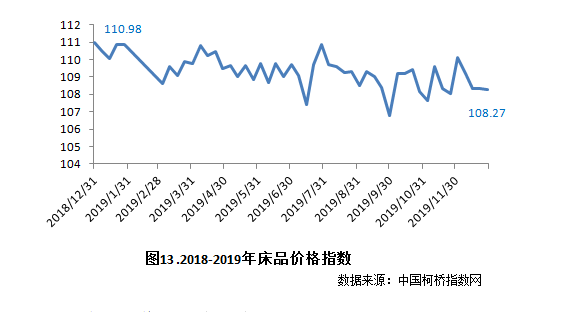

市場銷售價格下降,三項費用占比提升,從而影響了床品行業(yè)的發(fā)展。據(jù)國家統(tǒng)計局數(shù)據(jù)顯示,2019年全國規(guī)模以上床品企業(yè)的三費比例為9.17%,較上年增長3.90個百分點。據(jù)中國柯橋紡織指數(shù)網(wǎng)數(shù)據(jù)顯示,2019年床品行業(yè)價格指數(shù)為108.27,較上年下降2.44%。

2019年床品行業(yè)總景氣指數(shù)為1436.16,同比下降3.94%;流通景氣指數(shù)1758.45,同比下降6.26%。

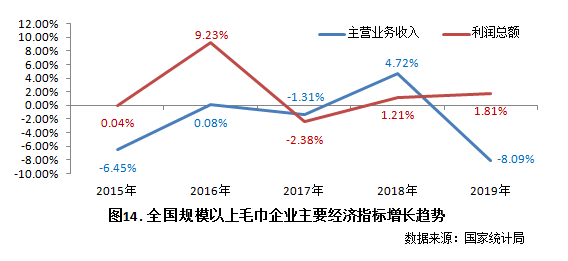

2、毛巾行業(yè)收入下降,效益提升

據(jù)國家統(tǒng)計局數(shù)據(jù)顯示,2019年全國231家規(guī)模以上毛巾企業(yè)的收入增速跌落至-8.09%。與此同時,毛巾企業(yè)的成本也得到有效控制,從而保證了行業(yè)利潤維持平穩(wěn)增長速度。

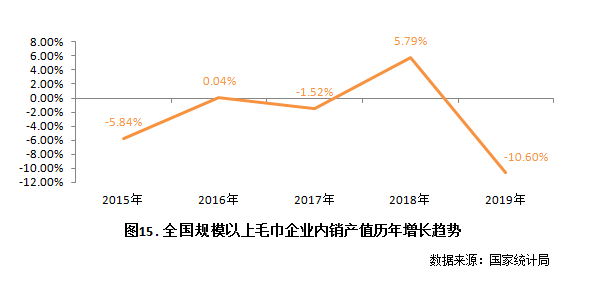

據(jù)我國海關(guān)數(shù)據(jù)顯示,2019年我國出口毛巾產(chǎn)品共計26.36億美元,同比下降15.05%。另據(jù)國家統(tǒng)計局數(shù)據(jù)顯示,231家規(guī)模以上毛巾企業(yè)中,內(nèi)銷占比達到75%以上,2019年全國規(guī)模以上毛巾企業(yè)內(nèi)銷產(chǎn)值250.82億元,同比下降10.60%,降幅達近五年中最低。內(nèi)外銷同時下降對毛巾行業(yè)嚴重影響行業(yè)收入。

在較為嚴峻的形勢之下,毛巾行業(yè)更加注重成本控制,提升效率保證行業(yè)效益維持正增長。2019年國家統(tǒng)計局統(tǒng)計的231家規(guī)模以上毛巾企業(yè)主營業(yè)務成本同比下降9.49%;利潤總額同比增長1.81%,增速較前兩年均有小幅增長。

原料成本下降對毛巾行業(yè)帶來利好因素。毛巾行業(yè)普遍以棉為主要原料,2019年受外部不確定因素影響,國內(nèi)棉花需求量減少,國內(nèi)棉花價格同比下降對家紡行業(yè)的成本控制帶來利好因素。另外,在國內(nèi)外復雜的宏觀環(huán)境壓力下,企業(yè)更加注重有效地提高效率,降低能耗;注重創(chuàng)新,提高自動化水平,從而使成本得到有效控制。

3、布藝行業(yè)增速放緩

布藝行業(yè)效益自2016年以來增速向好,2019年依然保持著收入與利潤雙增長的穩(wěn)定局面,但增長速度均有所放緩。據(jù)國家統(tǒng)計局數(shù)據(jù)顯示,2019年全國242家規(guī)模以上布藝企業(yè)實現(xiàn)主營業(yè)務收入216.42億元,同比增長4.17%,增速較前兩年有所回落。2019年,布藝行業(yè)的效益在前幾年20%左右的高增長基礎(chǔ)上依然保持增長,但增速明顯放緩。全國242家規(guī)模以上布藝企業(yè)2019年實現(xiàn)利潤總額同比增長6.29%。

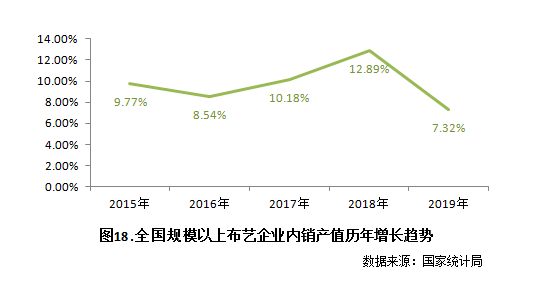

2019年布藝行業(yè)受國內(nèi)需求放緩影響,行業(yè)各項景氣指數(shù)下降。據(jù)國家統(tǒng)計局數(shù)據(jù)測算,2019年布藝行業(yè)內(nèi)銷產(chǎn)值增速放緩,但依然保持了正增長態(tài)勢。全國242家規(guī)模以上布藝企業(yè)內(nèi)銷產(chǎn)值同比增長7.32%,較上年回落5.57個百分點。

據(jù)中國柯橋紡織指數(shù)網(wǎng)數(shù)據(jù)顯示,2019年窗簾總景氣指數(shù)下降11.53%,流通景氣指數(shù)下降13.13%,生產(chǎn)景氣指數(shù)下降9.54%,價格指數(shù)略降0.05%;窗紗總景氣指數(shù)下降8.10%,流通景氣指數(shù)下降4.62%,生產(chǎn)指數(shù)下降13.70%,價格指數(shù)下降0.29%。

二、行業(yè)2020年發(fā)展面臨的機遇和風險

(一)疫情發(fā)展使行業(yè)內(nèi)外銷均受影響

自2020年1月以來,新型冠狀病毒肺炎疫情在全國范圍內(nèi)的全面爆發(fā),對于勞動力密集型的家紡行業(yè)產(chǎn)生了很大的影響。同時,隨著疫情在海外的蔓延發(fā)展,勢必也將對行業(yè)出口造成影響。

家紡企業(yè)普遍預計疫情對2020年上半年營業(yè)收入的影響達到10%-50%,其中預計減少20%-30%的企業(yè)相對較多。在疫情結(jié)束后一段時間內(nèi)面臨外貿(mào)訂單流失及國際競爭加劇的情況,進一步增加了發(fā)展不確定性。企業(yè)預計上半年利潤比上年同期會減少10%-50%。出口型企業(yè)大多預計受疫情影響2020年上半年收入同比會減少10%-20%。

2020年全球經(jīng)濟總體將充滿不確定性。國內(nèi)宏觀經(jīng)濟政策將更加著重穩(wěn)增長、防風險,并將完善中小民營企業(yè)政策環(huán)境放在更重要位置。在宏觀經(jīng)濟長期向好的基礎(chǔ)上,為積極應對突發(fā)疫情對行業(yè)造成的不利影響,家紡行業(yè)將在政府幫助扶植下,多方面采取行動支持企業(yè)盡快復工、減輕企業(yè)稅負負擔。家紡行業(yè)需要加強市場宣傳與開拓,創(chuàng)新商業(yè)模式,以恢復消費信心。此次疫情也是推動企業(yè)內(nèi)部經(jīng)營管理數(shù)字化轉(zhuǎn)型的契機,促進企業(yè)從生產(chǎn)、客戶服務以及內(nèi)部管理的數(shù)字化改造。突發(fā)疫情也讓家紡企業(yè)也看到新的發(fā)展空間,健康、抗菌家紡產(chǎn)品在醫(yī)療等公共場所的應用將成為家紡行業(yè)的一個新的增長點。

(二)中美貿(mào)易摩擦的不確定性增加海外市場壓力

美國是世界主要的家紡產(chǎn)品消費市場,也是我國家紡產(chǎn)品出口最主要的國家。自2018年9月以來,美國先后對我國出口的地毯、毛巾、裝飾輔料、餐廚用紡織品等約四十三億美元的家紡產(chǎn)品加征關(guān)稅,不僅給我國家紡產(chǎn)品的出口造成影響,同時對國際經(jīng)濟環(huán)境增加了更多不確定的風險因素。

在我國對美國出口的家紡品類中,睡袋、化纖床品件套、毯子、手帕、芯被類產(chǎn)品、裝飾織物制品等產(chǎn)品在美國進口市場中占有主導地位,市場占有率基本都在70%以上。褥墊、床罩、窗簾、廚衛(wèi)用紡織品、裝飾布面料等產(chǎn)品在美國進口市場優(yōu)勢也較明顯。而占比份額小于40%的棉制床品件套、毛巾、地毯這幾類產(chǎn)品在美國的市場份額均不敵印度,排在第二位。同時,印度、巴基斯坦和土耳其也是全球重要的家紡產(chǎn)品制造與出口國,依托原料及勞動力成本等競爭優(yōu)勢,在美國占有非常重要的市場地位,是我國強勁的競爭對手。

目前中美雙方的談判磋商仍在進行,呈現(xiàn)積極良好的態(tài)勢,但貿(mào)易不確定性因素仍然存在,嚴重影響家紡企業(yè)海外投資的信心。對此,家紡行業(yè)應積極展開思考,把握不確定,確保行業(yè)企業(yè)平穩(wěn)健康發(fā)展。

1、密切合作,確保絕對市場競爭優(yōu)勢。企業(yè)要密切保持與美國的經(jīng)銷商和零售商的溝通與合作,要求對方向美國有關(guān)政府部門將這些品類排除在加稅清單外,確保企業(yè)出口穩(wěn)定。

2、做強自己,提升企業(yè)綜合競爭力。加強精益生產(chǎn)管理,提高產(chǎn)品質(zhì)量,利用我國完整產(chǎn)業(yè)鏈優(yōu)勢減少中間環(huán)節(jié),降低成本,使產(chǎn)品性價比提高;持續(xù)推進企業(yè)的轉(zhuǎn)型升級,由生產(chǎn)型企業(yè)向生產(chǎn)服務型企業(yè)轉(zhuǎn)變,提高企業(yè)對美的直接出口比例和自主品牌的出口,提升企業(yè)的綜合競爭力。

3、加強技改,加快智能制造改造升級。加大研發(fā)和技術(shù)投入,提高企業(yè)智能化、數(shù)字化水平。不斷優(yōu)化產(chǎn)業(yè)鏈生產(chǎn)流程,培育建設(shè)全球具有品質(zhì)、成本、交期絕對優(yōu)勢的智能制造家紡企業(yè)。

4、布局全球,積極開拓多元國際市場。以國際化視野合理推進企業(yè)國際化布局,在國家"一帶一路"政策引導下,利用投資國原材料優(yōu)勢、勞動力優(yōu)勢以及貿(mào)易政策優(yōu)勢,積極開展產(chǎn)能合作。在保持我國家紡產(chǎn)品對美國出口穩(wěn)定的同時,進一步拓展"一帶一路"沿線國家的貿(mào)易合作,以降低對美市場的依賴。

5、反映訴求,積極爭取國家政策支持。營造有利于出口生產(chǎn)企業(yè)的生態(tài)環(huán)境,不斷完善進出口稅政、稅則,對相關(guān)原料進口給予支持。維護產(chǎn)業(yè)鏈的完整和提升,在產(chǎn)業(yè)集群中保持紡織印染等關(guān)鍵環(huán)節(jié)的生產(chǎn)穩(wěn)定與發(fā)展。

三、行業(yè)發(fā)展趨勢與重點方向

(一)深化供給側(cè)結(jié)構(gòu)性改革,提升產(chǎn)品質(zhì)量、品牌核心競爭力

隨著向往美好生活的消費者對家用紡織品質(zhì)量、設(shè)計、品牌、安全性等方面要求越來越高,家紡行業(yè)面臨著消費升級的重要機遇,提升家紡產(chǎn)品設(shè)計質(zhì)量、推動家紡產(chǎn)業(yè)邁向中高端水平已成為行業(yè)共識。

2019年,家紡行業(yè)在質(zhì)量提升、標準推進、團標引領(lǐng)等方面向前發(fā)展了一大步。《精品純棉床上用品》、《精品鵝絨被》、《精品毛巾》、《毛巾健康使用指南》、《床品用滌棉提花轉(zhuǎn)移印花布》5項與家紡相關(guān)的團體標準正式實施。隨著全行業(yè)和企業(yè)質(zhì)量管理意識的提升,供應鏈管理能力不斷加強,各項標準體系的深入推進實施和不斷完善升級。

在助推行業(yè)向高質(zhì)量發(fā)展邁進的進程中,設(shè)計創(chuàng)新是引領(lǐng)發(fā)展的重要一環(huán)。2019年,家紡行業(yè)在培養(yǎng)設(shè)計師人才、傳承與繁榮產(chǎn)業(yè)文化、積極推進產(chǎn)品設(shè)計研發(fā)等方面實現(xiàn)了重要發(fā)展。側(cè)面反映出在新經(jīng)濟形勢下,企業(yè)開始日益重視加強自身設(shè)計研發(fā)能力,大力培育設(shè)計人才,注重用產(chǎn)品設(shè)計創(chuàng)新提升品牌附加值和競爭力,努力實現(xiàn)由中國制造向中國創(chuàng)造轉(zhuǎn)變。

(二)深入推進行業(yè)跨界合作,為行業(yè)發(fā)展拓寬新思路

在產(chǎn)業(yè)轉(zhuǎn)型升級的重要時期,家紡企業(yè)為贏得更多產(chǎn)業(yè)升級先機和主動權(quán),突破固有模式,以更快的頻率進行自我革新和跨界嘗試。2019年家紡行業(yè)從多維度將跨界合作引向深入,將行業(yè)向無界延伸,使行業(yè)與行業(yè)、企業(yè)與企業(yè)之間的融合變得更加緊密。

1、渠道跨界。與天貓家紡聯(lián)合家紡品牌進行的渠道跨界,在春、秋兩季家紡展上打造了主題為"25小時舒適上癮"的潮流家紡展、"換個窗簾換個家"互聯(lián)網(wǎng)家裝新體驗等活動,使家紡企業(yè)充分利用展會平臺拓展跨界新模式。

2、技術(shù)跨界。2019年家紡行業(yè)與海爾集團的技術(shù)跨界實現(xiàn)進一步深入合作,打破了傳統(tǒng)產(chǎn)業(yè)上下游封閉的商業(yè)模式,形成了一個洗衣機企業(yè)、家紡企業(yè)、洗滌劑企業(yè)等共創(chuàng)共贏的生態(tài)平臺,為資源方、平臺方實現(xiàn)價值增值和資源賦能,也為用戶提供全流程的解決方案。

3、領(lǐng)域跨界。實現(xiàn)與家具行業(yè)的跨領(lǐng)域合作,通過直洽會、參觀交流、"一對一"溝通等多種形式,精準匹配需求,讓跨界合作真正落地。

4、電商跨界。直播與電商兩者的結(jié)合已是現(xiàn)階段購買轉(zhuǎn)化率最高的營銷方式,其經(jīng)濟效益已經(jīng)大幅超越傳統(tǒng)電商。這種快速成交的購物方式也正在倒逼整個供應鏈升級。跨領(lǐng)域、跨技術(shù)的交流協(xié)作加快了行業(yè)實現(xiàn)數(shù)字化、智能化的步伐,推動了產(chǎn)業(yè)由生產(chǎn)型向生產(chǎn)服務型轉(zhuǎn)變。

(三)推動"一帶一路"貿(mào)易合作,為行業(yè)發(fā)展注入新能量

當前,全球產(chǎn)業(yè)呈現(xiàn)深度融合發(fā)展態(tài)勢,家紡行業(yè)也借力"一帶一路"推動海外布局,不斷為產(chǎn)業(yè)升級與發(fā)展注入全新的能量。2019年,隨著國際經(jīng)濟環(huán)境更加復雜多變,家紡企業(yè)"走出去"的意愿尤為強烈,行業(yè)考察交流的國際范圍更加廣闊。隨著產(chǎn)業(yè)融合走向深入,原來的競爭者將轉(zhuǎn)變成貿(mào)易合作伙伴。借助"一帶一路"倡議的平臺,家紡行業(yè)還將積極穩(wěn)妥地開展全球布局,在尊重和溝通的基礎(chǔ)上塑造企業(yè)共同的價值觀,拓寬國際視野,兼顧社會責任,以此獲得行業(yè)發(fā)展的新機遇。

綜上所述,隨著家紡行業(yè)抵御下行風險的韌性逐步增強,2020年,家紡行業(yè)仍將積極面對各種挑戰(zhàn)和不確定性,堅持深化供給側(cè)結(jié)構(gòu)性改革,勇于探索新的發(fā)展路徑,向著行業(yè)高質(zhì)量發(fā)展不斷邁進。

京公網(wǎng)安備11010502039980號

京ICP備12044575號-1

京公網(wǎng)安備11010502039980號

京ICP備12044575號-1