【走勢】受紡織品服裝出口下滑、紡織企業棉花庫存相對充裕、新棉上市量快速增加等因素影響,國內棉價面臨下行壓力。但考慮到新年度棉花產量有限,質量較好,預期短期內棉價下降幅度不大。全球經濟形勢無明顯改觀,北半球新棉集中上市,棉花供給壓力加大,但近期美棉出口利好支撐國際棉花價格穩中略強。

【詳情】

(一)籽棉價格同比上漲。10月中旬全國各地棉花進入大規模采摘加工期。國家棉花市場監測系統調查數據顯示,截至2016年10月28日,全國新棉采摘進度為73.6%。受棉花產量下降、質量較好等因素影響,籽棉收購價格大幅高于往年,新疆部分地區價格一度達到每斤4元,10月中下旬價格有所回落,較前期每斤下跌約0.3-0.4元。10月全國白棉3級籽棉月均收購價每斤3.7元,折合皮棉每噸14841元,環比漲11.1%,同比漲21.5%。

(二)國內棉價環比上漲。10月份,儲備棉出庫結束,受新年度棉花總體產量下降、棉花質量較好等因素影響,企業采購新棉積極性大幅提升,國內棉花價格較上月明顯上漲。據《中國棉花工業庫存》采購意向調查顯示,2016年10月準備采購原料的企業占69%,環比提高11個百分點。10月份,國內3128B級棉花月均價每噸15315元,環比漲7.4%,同比漲17.4%。鄭棉期貨主力合約每噸15320元,較上月漲220元,漲幅1.5%。

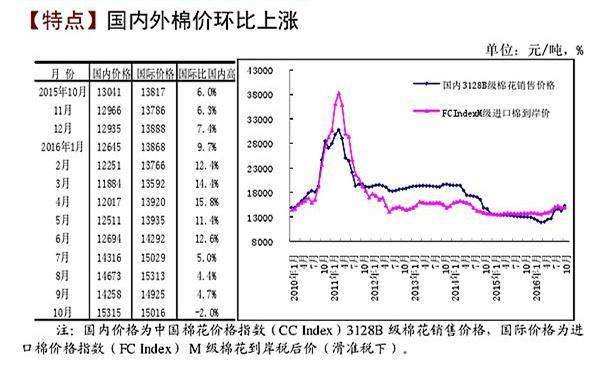

(三)國際棉花價格環比略漲。10月份,全球經濟形勢無明顯改觀,北半球新棉集中上市,棉花價格缺乏上漲支撐。但近期美棉銷售情況較好,出口利好支撐國際棉花價格穩中略強。根據美國農業部10月份供需報告預測,受全球進口需求增加影響,2016/17年度美棉產量調減、出口量調增而期末庫存下降。10月Cotlook A指數(相當于國內3128B級棉花)月均價每磅78.43美分,環比漲0.8%,同比漲13.6%。

(四)內外棉價差擴大。10月份,Cotlook A指數(相當于國內3128B級棉花)折合人民幣每噸11539元,比中國棉花價格指數(CC Index)3128B級每噸低3777元,價差較上月擴大845元。進口棉價格指數(FC Index)M級(相當于國內3128B級棉花)月均價每磅79.3美分,1%關稅下折到岸稅后價每噸13520元,比國內價格低1795元,價差較上月擴大912元;滑準稅下折到岸稅后價每噸15016元,低于國內棉價低299元。

(五)棉花進口環比減少,紡織品服裝出口環比減少。據海關統計,9月份,我國進口棉花6萬噸,環比降12.8%,同比增19.4%。1-9月,我國累計進口棉花65.5萬噸,同比減43.5%。美國、澳大利亞、烏茲別克斯坦、印度和巴西是主要的棉花進口國,進口量分別占進口總量的28.1%、26.9%、13.2%、8.6%、8.0%。據海關統計,9月份我國紡織品服裝出口227.6億美元,環比減18.5%,同比減15.4%。

(六)紡紗量和紗線價格環比上漲。據國家統計局統計,9月我國紡紗量為375.4萬噸,同比增4.3%,環比增5.5%。1-9月,我國累計紡紗量3073.7萬噸,同比增5.1%。受紗、布產銷率上升帶動,紗線價格上漲。據《中國棉花工業庫存》報告,截至10月11日,調查企業紗產銷率為96.2%,環比提升0.6個百分點,同比下降4.5個百分點。10月主要代表品種32支純棉普梳紗線均價每噸22845元,環比漲5.8%,同比漲15.3%。

(七)ICAC調增2016/17年度全球棉花產量。國際棉花咨詢委員會(ICAC)10月預測,2016/17年度,全球棉花產量較上月調增9萬噸至2254萬噸,其中美國調增17萬噸,巴基斯坦調增9萬噸,但印度調減13萬噸,中國調減6萬噸;全球棉花消費量維持不變,為2381萬噸;貿易量調減8萬噸至741萬噸,其中印度出口調減3萬噸,美國出口調減2萬噸;全球期末庫存調減4萬噸至1810萬噸,全球除中國以外地區的庫存消費比為49%。

(八)地方動態。新疆棉花10月開始大量采摘,截至10月末采摘進度80%,交售進度75%,手采棉每斤3.7元左右,機采棉每斤3.2-3.3元。江西今年新棉上市時間較往年推遲半個月左右,國慶節以后棉花收購工作陸續展開,籽棉價格低位運行。10月份籽棉價格每斤在3.1元上下波動,同比跌0.15元,跌幅4.6%。甘肅棉花采摘從9月中下旬開始,采摘進度70%,籽棉平均收購價格每斤3.4元,環比漲4.6%,同比漲23.6%。

京公網安備11010502039980號

京ICP備12044575號-1

京公網安備11010502039980號

京ICP備12044575號-1